老後のための資産形成のひとつとして、iDeCo を検討している人もいるかと思います。なかには、始め方がわからずに加入をためらっている人も多いのではないでしょうか。

この記事では、iDeCo の始め方について解説しています。iDeCo の加入資格や加入手続きのほか、老齢給付金の受け取り方についても説明していますので、iDeCo を始めたい人は参考にしてみてください。

iDeCo の加入資格を確認する

iDeCo の加入手続きを始める前に、まず自分が加入資格を満たしているかを確認します。iDeCo に加入するには、国民年金の被保険者であることなど決められた加入要件に該当している必要があるためです。

また、いままでの制度では、企業型DC(企業型確定拠出年金)の加入者について iDeCoへの加入制限がありましたが、2022年の制度改正によって加入要件が緩和されています。

【iDeCo の加入資格】

|

加入区分 |

加入対象者 |

加入非対象者 |

|

国民年金の 第1号 被保険者 |

20歳以上60歳未満の自営業者とその家族、フリーランス、学生など |

■農業者年金の被保険者 ■国民年金の保険料納付を免除(一部免除を含む)されている者 (ただし、障害基礎年金の受給者等は加入可) |

|

国民年金の 第2号 被保険者 |

厚生年金保険の被保険者(会社員、公務員等)かつ公的老齢年金の受給権を有しない者 |

■勤務先で加入している企業型DCの事業主掛金が拠出限度額の範囲内での各月拠出となっていない者 ■マッチング拠出(加入者も掛金を任意で拠出)を導入している企業型DC加入者で、企業型DCでのマッチング拠出を選択した者 |

|

国民年金の 第3号 被保険者 |

厚生年金保険の被保険者に扶養されている20歳以上60歳未満の配偶者 |

― |

|

国民年金の 任意加入 被保険者 |

国民年金に任意で加入した者 ■60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない者 ■20歳以上65歳未満の日本国籍を有する海外居住者で、国民年金の保険料の納付済期間が480月に達していない者 |

― |

iDeCo の加入資格は、公的老齢年金の受給を開始するとなくなってしまうため、公的老齢年金の受給開始年齢に近い人や繰り上げ受給を考えている人は注意が必要です。

また、iDeCo で老齢給付金を受給している(一括受け取りを含む)人、もしくは受給したことがある人は、iDeCo に加入できません。一方で、企業型DC は、老齢給付金の受給歴を問わず iDeCo に加入できます。

iDeCo は、2022年の制度改正によって加入対象が60歳未満から65歳未満に拡大され、運用対象も75歳までに延長されました。従来の iDeCo の制度では始めにくかった50代以降の人も、この機会に iDeCo の利用を検討してみてください。

iDeCo の始め方

iDeCo の加入資格を確認したら、次に「運営管理機関」「運用商品」「掛金」を決めていきます。iDeCo は、iDeCo を取り扱っている運営管理機関によって、運用商品や商品数、手数料などが異なり、自分の決めた掛金の範囲内で資産を運用していく必要があるためです。

たとえば、運営管理機関を比較すると、口座管理手数料に差があることがわかります。また、取り扱う運用商品の数や種類も異なるため、運用商品は運営管理機関を選ぶための要素になります。

資産運用の成果次第で、将来受け取れる老齢給付金の額が変わる点を念頭に置き、iDeCo の運営管理機関や運用商品、掛金の選定をおこないましょう。

運営管理機関を決める

iDeCo を始めるには、資産運用の窓口となる「運営管理機関」を選ぶ必要があります。iDeCo の資産の記録や運用の運営管理業務を、銀行や証券会社、保険会社などの専門機関を介しておこなうためです。

実際には、この運営管理機関と iDeCo を統括する「国民年金基金連合会」、運営管理機関から業務委託された「信託銀行」とが連携して iDeCo の運営を支えています。

運営管理機関によって、運用商品の種類や数、サービス内容、口座管理手数料などが異なり、資産運用の成果にも影響してくるため、比較するポイントを押さえて運営管理機関を選ぶことが大切です。

【iDeCo の運営管理機関を選ぶポイント】

|

魅力的な商品はあるか |

元本確保商品や投資信託など、自分が運用したい商品があるかどうかを商品ラインナップで確認する |

|

サービスは充実しているか |

ホームページやコールセンター、報告書などのサービス内容が自分に合っているかを確認する |

|

手続きの説明や運用商品の案内、運用方法を学べる資料の内容なども確認する | |

|

手数料がいくらかかるか |

毎月の口座管理手数料など、運用コストを確認する |

営業時間や問い合わせ方法などのサービス面やサポート体制、手数料は、資産運用に影響を与える可能性があるため確認が必要です。

なお、iDeCo は複数の運営管理機関を使用した加入ができないため、途中で加入先を変更する場合は、運営管理機関の移管手続きが必要です。移管手続きをおこなう場合は、完了するまで1~2か月かかることも覚えておきましょう。

iDeCo を取り扱っている運営管理機関は、iDeCo 公式サイト「運営管理機関一覧」から確認できるため、iDeCo の運営管理機関を検討している人は参考にしてみてください。

運用商品を決める

iDeCo の窓口となる運営管理機関が決まったら、運営管理機関が選定する運用商品の中から購入したい商品を選びます。iDeCo では、掛金の拠出額の範囲内でどの運用商品をどれだけ購入するかといった資産配分を決める必要があるためです。

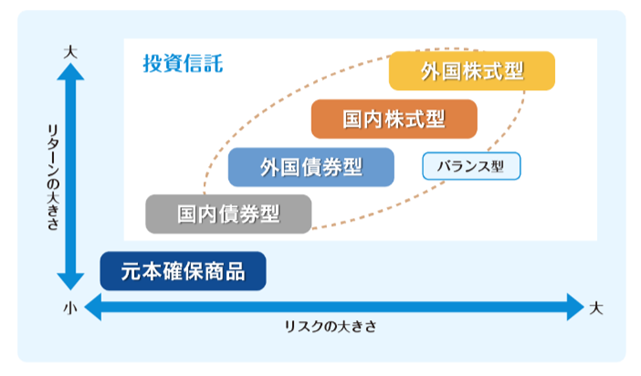

iDeCo の運用商品には、「元本確保型」と「価格変動型」に分類される商品があり、それぞれ資産運用におけるリスクとリターンが異なります。

【iDeCoの運用商品の種類】

|

分類 |

種類 |

内容 |

|

元本確保型 |

定期預金 |

原則として元本が確保されている運用商品 |

|

保険商品 | ||

|

価格変動型 |

投資信託 ・国内株式型 ・国内債券型 ・外国株式型 ・外国債券型 |

投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの運用商品 |

【iDeCo の運用商品とリスクとリターンの関係】

iDeCoの元本確保型商品である「定期預金」や「保険商品」などは、満期まで保有すれば原則元本割れしない運用商品です。ただし、中途解約した場合は元本割れする恐れがあることや金利の低さから価格変動型と比べると資産の成長が期待できない点に注意が必要です。

一方で、投資信託はリスクをともなう反面、運用次第ではリターンが元本確保型より多くなる可能性があります。投資信託は、投資対象となる資産や地域により「国内株式型」「国内債券型」「外国株式型」「外国債券型」に分類されます。

運営管理機関から運用商品の説明を受ける際は、仕組みや特徴をしっかり聞き取り、リスク管理を考えながら運用計画を立てましょう。

掛金の拠出額を決める

iDeCo の掛金の拠出額は、1年を通して無理なく積み立てられる金額を設定します。掛金の拠出額の変更は、1年に1回限りと決められているためです。

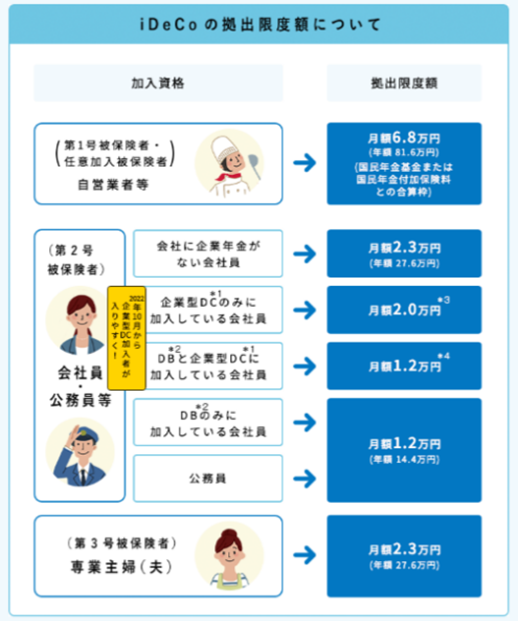

また、iDeCo の掛金は、月々5,000円から1,000円単位で自由に設定できますが、加入資格に応じて拠出できる掛金の限度額が決められています。あらかじめ自分の加入資格と掛金の拠出限度額を確認しておきましょう。

【iDeCo の加入資格別の拠出限度額】

iDeCo の掛金の拠出限度額は、一般的な会社員であれば月額2.3万円ですが、自営業やフリーランスの人は、月額6.8万円と高く設定されています。一方で、勤務先の年金制度が整っている会社員や公務員の人は、月額1.2万円と低めの設定になっています。

iDeCo の加入資格の有無や掛金の拠出限度額は、iDeCo公式サイト「カンタン加入診断」で確認できますので、iDeCo へ加入を検討している人は試してみてください。

iDeCo の加入手続き

iDeCo の加入手続きは、自分で選んだ運営管理機関に資料請求し、入手した「加入申出書」に記入のうえ、必要書類を添付して運営管理機関に提出します。ネット証券などの一部の運営管理機関では、加入手続きをオンラインでおこなうことができます。

運営管理機関に提出された書類は、iDeCo を統括する国民年金基金連合会による審査を受ける必要があり、この書類審査には通常1~2か月かかります。

【iDeCo の加入手続きの流れ】

|

手続きの流れ |

補足 |

|

1 運営管理機関に資料請求 |

電話やオンラインで資料を請求する |

|

2 加入申出書」と必要書類を 運営管理機関に提出 |

「基礎年金番号」「印鑑」「掛金引落口座情報」「本人確認書類」が必要 |

|

会社員や公務員などの厚生年金の被保険者は、勤務先の「事業主証明書」が必要 | |

|

3 国民年金基金連合会にて書類審査 |

通常1~2か月かかる |

|

4 各機関より加入者情報が発行される |

「個人型年金加入確認通知書」や「口座開設のお知らせ(ID・パスワード)」などが通知される |

|

5 運用商品の購入開始 |

書類提出時に選定する運営管理機関もある |

iDeCo の加入手続きでは、「基礎年金番号」「印鑑」「掛金引落口座情報」「本人確認書類」を用意します。会社員や公務員などの厚生年金の被保険者は、申込みにあたって別途、勤務先の事業主に「事業主証明書」を記入してもらう必要があります。

この事業主証明書を用意する際に、会社に知られたくない、発行手続きを会社に断られたといった声も聞かれますが、厚生労働省の公式サイト によると、令和6年12月以降、事業主証明書が廃止になるとされています。

iDeCo の制度改正については、iDeCo公式サイト でこまめに確認してみてください。

iDeCo の手数料

iDeCo の加入や運用には、各種手数料が発生します。iDeCo を統括している国民年金基金連合会が、iDeCo の加入者や企業型DC からの移換者(加入者、および運用指図者)に、事務費用として「加入・移換時手数料」「加入者手数料」「還付手数料」の支払いを定めているためです。

iDeCo の加入者は、初回の掛金、または企業型DC から移換された個人別管理資産 (拠出した掛金とその運用益)のうちから、「加入・移換時手数料」が差し引かれます。

企業型DC から個人別管理資産を移した運用指図者の場合は、移換された個人別管理資産のうちから「加入・移換時手数料」が差し引かれます。

加えて、iDeCo の加入者は、掛金納付の都度105円を「加入者手数料」として負担する決まりがあります。国民年金の未納月が判明した場合など、当該月の iDeCo の掛金を加入者に還付する必要が生じた場合は、「還付手数料」として還付金のうちから1,048円が差し引かれます。

なお、運営管理機関に支払う手数料は、それぞれの運営管理機関によって定めがあります。別途、事務委託先金融機関(信託銀行)の手数料もかかるため、あわせて確認しておきましょう。

iDeCo を始める際に確認しておきたい手続き

iDeCo では、事前に確認しておきたい手続きがいくつかあります。具体的には、「所得控除の手続き」「年単位拠出の設定」、「掛金の拠出額変更・停止手続き」です。

所得控除を受ける

iDeCo の所得控除を受ける際は、書類の提出が必要となります。所得控除を担当する窓口は加入者ごとに異なり、用意する書類や提出期限も異なるため、不備のないよう手続きすることが大切です。

会社員の場合、勤務先に「控除申告書」の提出が必要です。国民年金基金連合会から10月下旬頃に発行される「小規模企業共済等払込証明書」を確認し、記載されている iDeCo の掛金総額を「控除申告書」に記入して勤務先に提出します。これにより、勤務先の年末調整で所得控除を受けられます。

自営業者やフリーランス(自由契約者)の場合は、年度末におこなう確定申告によって所得控除を申請します。確定申告の書類の「小規模企業共済等掛金控除」の欄に、iDeCo の掛金総額を記入して税務署に提出すれば、確定申告で所得控除がおこなわれます。

必要な手続きを怠って所得控除が受けられないことがないよう、届いた書類は大切に保管しておきましょう。

年単位拠出の設定

iDeCo の掛金の「年単位拠出」を設定する際は、加入した運営管理機関に「加入者月別掛金額登録・変更届」を提出する必要があります。

iDeCo では、毎月定額を積み立てる「月単位拠出」を基本として、加入者(企業型DC は対象外)が任意に設定した拠出区分(年1回以上)でまとまった金額を積み立てる「年単位拠出」も選べるようになっています。

【月単位拠出と年単位拠出の比較】

|

月単位拠出 |

年単位拠出 | |

|

拠出方法 |

加入者が指定した掛金引落口座から毎月定額を引き落とす |

加入者が指定した掛金引落口座から毎年(年1回以上)まとまった金額を引き落とす |

|

納付日 (12月分~翌年11月分までの掛金) |

毎月26日(土日祝日の場合は翌営業日) |

加入者が任意に決めた拠出区分(年1回以上)の最後の月の翌月26日(土日祝日の場合は翌営業日) |

|

拠出可能額 |

5,000円以上で1,000円単位 |

5,000円×拠出区分の月数以上で1,000円単位 |

|

拠出限度額 |

加入資格に準じた拠出限度額 |

加入資格に準じた拠出限度額×拠出区分の月数 |

|

掛金と拠出限度額の差額の取り扱い |

繰り越しできない |

1年内に限り、差額分を次回以降の拠出区分に繰り越しできる |

|

手数料 |

変動なし |

国民年金基金連合会に支払う加入者手数料が減る(拠出1回ごとに105円) |

月単位拠出と年単位拠出の違いは、掛金の拠出額と拠出限度額の差額の取り扱いにあります。月単位拠出は差額分を繰り越せませんが、年単位拠出は、1年内(12月~翌年11月)に限り、差額分を次回以降の拠出区分に繰り越せます。

また、年単位拠出は、月単位拠出に比べて掛金の拠出回数が少なく、拠出1回ごとにかかる加入者手数料が減るため、運用コストの面でも差が出てきます。

ただし、年単位拠出で投資信託を購入する場合は注意が必要です。投資信託は、投資先や購入時期を分ける分散投資によって平均購入価格を安定させますが、掛金の拠出回数が少ない年単位拠出では分散投資の効果が低く、月単位拠出と比較するとリスク管理がしにくいためです。

iDeCo の掛金の年単位拠出を設定する際は、運用効率や運用コストに加え、リスク管理も考慮するようにしましょう。

掛金の拠出額の変更や停止をする

iDeCo の掛金の拠出額の変更や停止をする際は、加入している運営管理機関に書類を提出します。iDeCo では、掛金の拠出額を変更する場合は「加入者掛金額変更届」、掛金の拠出を停止するには「加入者資格喪失届」の提出が定められているためです。

iDeCo の掛金の拠出を停止すると、加入者は「運用指図者」としてそれまで積み立ててきたお金の運用のみを続ける立場となり、毎月66円の手数料を負担します。

また、運用指図者になると所得控除は受けられなくなり、掛金の拠出を再開する際は、改めて加入手続きが必要となります。

なお、iDeCo で必要となる手続きの詳細は、iDeCo公式サイト「各種変更手続き(氏名・住所、掛金引落金融機関、掛金額等)について」から確認できますので、iDeCo の加入を検討している人は、事前に確認しておくとよいでしょう。

iDeCo の老齢給付金の受け取り方

iDeCo の老齢給付金の受け取り方には、「一時金」「年金」「一時金と年金の組み合わせ」があります。iDeCo で積み立てた個人別管理資産は、老齢給付金として原則60歳から受け取ることができます。

一方で、60歳未満でも受け取れるケースとして、「死亡一時金」や「障害給付金」が認められています。

【iDeCo の個人別管理資産の受け取り方】

|

種類 |

受け取り方 |

課税対象 |

詳細 |

|

老齢給付金 |

一時金 |

退職所得控除 |

75歳になるまでの間に、一時金として一括で受け取る |

|

年金 |

公的年金等控除 |

有期年金として5年以上20年以下の期間で、運営管理機関が定める方法で、分割して受け取る | |

|

受給を開始する時期は、75歳になるまでの間で選ぶことができる(運営管理機関によっては、終身年金として受け取れる場合もある) | |||

|

一時金と 年金の 組み合わせ |

退職所得控除 公的年金等控除 |

個人別管理資産の一部を一時金として受け取り、残りを年金として受け取る(運営管理機関によっては、取り扱いがない場合もある) | |

|

死亡一時金 | 一時金 |

相続税の 課税対象 |

加入者死亡から5年以内に、遺族が一時金として一括で受け取る |

|

障害給付金 |

一時金 または年金 |

非課税 |

障害認定日から70歳の誕生日の2日前までに、本人が一時金、または年金として受け取る |

参照:iDeCo公式サイト「年金資産の受け取り(老齢給付金)について」

iDeCo の老齢給付金を一時金として受給する場合は「退職所得控除」、年金として受給する場合は「公的年金等控除」の対象となります。

しかし、iDeCo の老齢給付金を一時金として受け取る以前の「19年以内」に退職金を受け取っていた場合、雇用期間と iDeCo の加入期間の重複部分は退職所得控除額が減額される課税ルールがある点に注意が必要です。

なお、退職金より先に iDeCo の老齢給付金を一時金として受給した場合は、5年経過すれば退職所得控除の勤続年数に調整がなくなります。

また、iDeCo で積み立てた個人別管理資産を60歳未満で受け取る場合、「死亡一時金」は、加入者死亡から5年以内、「障害給付金」は、加入者が障害認定を受けた日から70歳の誕生日の2日前までの申請に限り、加入者遺族や本人の受給が認められています。

iDeCo に加入する際は、万が一に備え、個人別管理資産の受け取り方を家族に伝えておくとよいでしょう。

老齢給付金の受給開始年齢は加入時期によって異なる

iDeCo の老齢給付金の受給開始年齢は、加入時期によって異なります。iDeCo の老齢給付金の受給条件が、60歳になるまでの通算加入者等期間を10年以上満たしている必要があるためです。

通算加入者等期間とは、企業型DC、及び iDeCo の加入者期間と運用指図者期間を合算した期間のことです。この期間が10年に満たない場合は、受給開始年齢が繰り下げられます。

【iDeCo の老齢給付金の受給開始年齢】

|

通算加入者等期間に応じた受給可能な年齢 | |||

|

10年以上 |

60歳 |

8年以上10年未満 |

61歳 |

|

6年以上8年未満 |

62歳 |

4年以上6年未満 |

63歳 |

|

2年以上4年未満 |

64歳 |

1月以上2年未満 |

65歳 |

iDeCo の加入対象の上限が65歳未満であることから、60歳以上で初めて iDeCo に加入した人は、通算加入者等期間を問わず、加入から5年を経過した日から老齢給付金を受け取ることができます。なお、老齢給付金の受給請求は、75歳までです。

iDeCo の老齢給付金の受け取り方は、加入している運営管理機関によって異なり、受給方法によっては税制優遇のメリットがなくなる恐れがあります。iDeCo の加入を検討する際は、加入年齢を問わず、老齢給付金の受け取り方をあらかじめ確認しておきましょう。

New

New